oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

Se você anda de carro no dia a dia e está pensando em adquirir um zero km, você já deve ter se perguntado: alugar ou financiar um veículo? Qual é a melhor opção?

Bom, optar pelo aluguel ou pelo financiamento vai muito além de uma decisão financeira, mas, sem dúvidas, é possível economizar nessa escolha!

Então, continue a leitura, conheça quais são os gastos envolvidos na compra de um carro e sinta-se preparado para tomar essa decisão!

Qual o melhor para quem quer um carro: alugar ou financiar?

Antes de saber qual vale mais a pena financeiramente, alugar ou financiar um carro, é fundamental que você considere seu estilo de vida e suas preferências. Para isso, se pergunte:

- Quanto você pode ou está disposto a gastar mensalmente?

- Você tem o dinheiro para dar a entrada no financiamento?

- Quanto tempo você planeja ficar com o carro?

- Você é do tipo que fica com o mesmo carro por 10 anos? Ou troca de modelo a cada 2 anos?

- Para quê você precisa do carro? Ele é parte da rotina do seu trabalho? Dos seus filhos? Ou você só usa o carro eventualmente?

Com isso tudo em mente é possível entender qual é a melhor opção para se ter um carro no seu caso. Mas calma, vamos explicar isso melhor.

1. Para quem é o aluguel de carros

O aluguel de carros é a saída ideal para você, que vai usar o carro em um fim de semana, em uma viagem, ou até mesmo a trabalho, considerando um curto intervalo de tempo, por exemplo. Porém, ele não é a melhor opção para quem precisa do carro a longo prazo.

Então, se o carro faz parte da sua rotina e você vai precisar dele por um intervalo de tempo um pouco maior, uma opção que sai mais barata do que o aluguel convencional é o aluguel de carro anual, também chamado de assinatura de carros.

O que é a assinatura de carros e como funciona?

Na assinatura de veículos, o carro é visto como um serviço e não uma propriedade. Isto é, você assina e usufrui de um carro zero km por um determinado tempo, que costuma variar de 2 a 3 anos.

O valor do aluguel anual de carros depende:

- do modelo do carro

- do tempo do contrato

- da quantidade de quilômetros rodados mensalmente

Uma vantagem desse tipo de serviço é a conveniência de não precisar se preocupar com emplacamento, IPVA, licenciamento, seguro, manutenção e revisão.

Além disso, na assinatura a quantia de dinheiro que você tem que desembolsar inicialmente é menor, já que você não precisa dar o valor da entrada.

Em resumo, ao optar pelo carro por assinatura, você paga pela comodidade do serviço, desfruta da experiência de ter um carro novo sem lidar com processos burocráticos e, ao final do contrato, pode devolver o veículo e renovar a assinatura para continuar usufruindo dessa praticidade.

Para descobrir qual a melhor empresa de carros por assinatura veja nosso ranking:

Ranking de Carro por Assinatura

| Posição | Plano | Nota | Interessado? |

|---|---|---|---|

| 1 |  Localiza Meoo |

4.46

|

|

| 2 |  Renault On Demand |

4.31

|

|

| 3 |  Movida |

4.10

|

|

| 4 |  V1 |

4.08

|

|

| 5 |  UseCar |

3.95

|

|

| 6 |  Moove |

3.59

|

|

| 7 |  VW Sign and Drive |

3.56

|

|

| 8 |  Porto Seguro Carro Fácil |

3.33

|

|

| 9 |  Unidas |

3.28

|

|

| 10 |  Flua! |

3.27

|

Para entender melhor como funciona a assinatura de carros, leia o texto abaixo:

2. Para quem é o financiamento de veículos

O financiamento de veículos é mais indicado para quem não troca de carro com tanta frequência.

Os primeiros três anos de um carro é quando ele mais se desvaloriza. Então, ao revender um veículo com menos de 3 anos de uso você é fortemente afetado por sua desvalorização.

Além disso, o financiamento pode ser considerado restritivo, visto que você precisa ter pelo menos 10% do valor do carro disponível para dar como entrada.

Se você não troca de carro com muita frequência e tem um dinheiro guardado que serviria para a entrada do financiamento, use nosso simulador gratuito para descobrir as melhores ofertas de financiamentos para o seu perfil!

SIMULAR FINANCIAMENTO DE VEÍCULOS

O que é melhor financeiramente: a assinatura ou o financiamento de veículos?

Então, agora que você já entendeu qual o público de cada uma das modalidades, assinatura ou financiamento, é preciso falar de números. Afinal, saber os custos de cada uma dessas opções pode ajudar na hora de escolher qual a forma mais vantajosa de ter um automóvel.

Para fazer esse comparativo de custos, vamos considerar o mesmo carro nas duas situações:

|

Renegade Longitude Preço tabela fipe: 150.990 reais Ano: 2023 1.3 16v Turbo 270 Flex 4 portas com ar Câmbio: Automático |

Além disso, consideramos o perfil de uma pessoa que usa o carro no dia a dia, para o trabalho e para a rotina dos filhos e que roda em média 1000 km/mês de carro.

Quanto custa o aluguel anual de carros?

Como mostramos, o valor da assinatura varia conforme o modelo de carro, o pacote de quilometragem e o tempo de contrato. No nosso exemplo, vamos considerar um contrato de 3 anos:

| Assinatura de carros | |

| Valor da mensalidade | 2899 reais |

| Prazo do contrato | 36 meses |

| Valor total da assinatura | 104.364 reais |

| Emplacamento placa Mercosul | incluso nos custos da assinatura |

| IPVA (três anos) | incluso nos custos da assinatura |

| DPVAT | incluso nos custos da assinatura |

| Licenciamento (três anos) | incluso nos custos da assinatura |

| Revisão Concessionária preço fixo (três anos, três revisões) | incluso nos custos da assinatura |

| Seguro (três anos) | incluso nos custos da assinatura |

| Total de despesas em 36 meses | 104.364 reais |

Então, o valor da assinatura de um Renegade Longitude em um contrato de 3 anos, com pacote de quilometragem de 1000 km/mês é de 2899 reais por mês. Com isso, ao final de três anos você teria um gasto total de 104.364 reais, além do gasto com combustível.

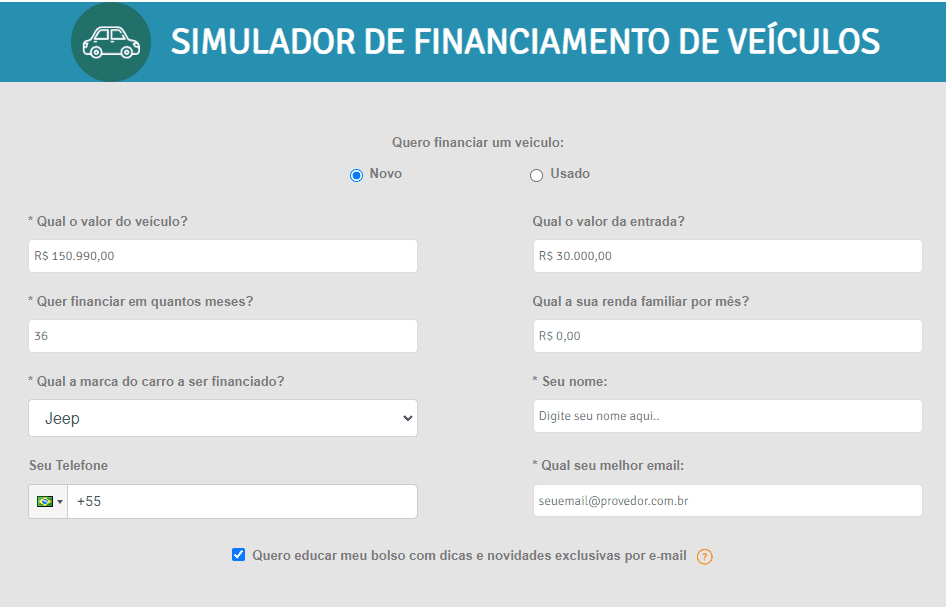

Quanto custa fazer um financiamento de veículos?

Para descobrir quanto custa fazer um financiamento de veículos, usamos nosso simulador gratuito. Para usá-lo, primeiro selecione o tipo de veículo que você quer, carro, moto ou veículos pesados. Depois, basta preencher os dados e clicar em simular. Veja:

Em seguida, você tem acesso às melhores ofertas de financiamento do mercado. Para nosso exemplo, consideramos a primeira opção que foi o financiamento da Creditas.

Assim, os custos de um financiamento, somados aos custos de um carro novo são:

| Financiamento de veículos | |

| Valor da entrada | 30.000 reais |

| Valor da parcela | 4.366,80 reais |

| Valor total do financiamento (Entrada + parcelas) | 187.204,80 reais |

| Emplacamento placa Mercosul | 170 reais |

| IPVA (três anos) | 11.445 reais |

| DPVAT | 15 reais |

| Licenciamento (três anos) | 465 reais |

| Revisão Concessionária preço fixo (três anos, três revisões) | 3897 reais |

| Seguro (três anos) | 10.800 reais |

| Custo de oportunidade(quanto você ganharia ao investir o dinheiro da entrada em 36 meses) | 11.479 reais |

| Total de despesas em 36 meses | 213.996,80 reais |

| Média mensal de gastos | 5.944,35 |

Então, o custo somente do financiamento, depois dos 3 anos seria de 187.204,80 reais. Porém, considerando todos os outros gastos de um carro novo, o valor total dos custos fica em 213.996,80 reais, o que representa uma média mensal de gastos de 5.944,35 reais.

Para fazer sua simulação de financiamento gratuita, clique no botão abaixo:

SIMULAR FINANCIAMENTO DE VEÍCULOS

Alugar ou financiar? Compare dos custos

| Financiamento de veículos | Assinatura de carros | |

| Valor da entrada | 30.000 reais | – |

| Valor da parcela/mensalidade | 4.366,80 reais | 2899 reais |

| Prazo do contrato | 36 meses | 36 meses |

| Valor total | 187.204,80 reais | 104.364 reais |

| Emplacamento placa Mercosul | 170 reais | incluso nos custos da assinatura |

| IPVA (três anos) | 11.445 reais | incluso nos custos da assinatura |

| DPVAT | 15 reais | incluso nos custos da assinatura |

| Licenciamento (três anos) | 465 reais | incluso nos custos da assinatura |

| Revisão Concessionária preço fixo (três anos, três revisões) | 3897 reais | incluso nos custos da assinatura |

| Seguro (três anos) | 10.800 reais | incluso nos custos da assinatura |

| Custo de oportunidade(quanto você ganharia ao investir o dinheiro da entrada em 36 meses) | 11.479 reais | |

| Total de despesas em 36 meses | 213.996,80 reais | 104.364 reais |

| Média mensal de gastos | 5.944,35 reais | 2899 reais |

Ao comparar os custos entre o aluguel anual (assinatura de carros) e o financiamento de veículos, vemos que:

1. O valor da parcela do financiamento pode ser maior do que o preço da assinatura

No nosso exemplo, o valor da parcela do financiamento era 1467,80 reais mais cara do que a mensalidade da assinatura. Mas, o que isso significa na prática? Para exemplificar, trouxemos a situação de Edu.

Edu está na dúvida sobre o que vale mais a pena, financiar ou alugar. Ele tem o dinheiro da entrada guardado e, além disso, conseguiria arcar com a parcela do financiamento sem comprometer seu orçamento.

Mas veja, caso Edu optasse pela assinatura de veículos ele poderia investir tanto o dinheiro da entrada quanto o que restou do dinheiro que ele havia programado gastar com o financiamento. Ou seja, ele conseguiria investir 30.000 e depois todo mês investir os 1467,80 reais que correspondem à diferença entre a parcela do financiamento e da assinatura.

Considerando uma taxa de juros média de 11% ao ano, ao final de três anos, Edu teria 102.807,28 reais. Sendo 82.840,80 reais investidos e 19.966,48 reais de rendimento. Então, no caso de Edu, assinar é a melhor opção.

2. Os gastos totais na assinatura são, em média, mais baratos do que no financiamento

Ao optar por comprar um veículo, você deve tomar certos cuidados, como fazer a manutenção e revisão regularmente. E é claro que isso sai caro, afinal, o carro não é um investimento.

Por isso, quando comparamos os gastos totais de um financiamento, vemos que eles são maiores do que na assinatura de veículos. No nosso exemplo, a diferença chega a 109.632,80 reais considerando os três anos.

Mas, se você optasse por vender o carro, a situação mudaria um pouco, afinal, o dinheiro da venda iria para você. Nesse caso, supondo que você tivesse comprado um carro de 150.990 reais, após três anos você conseguiria vendê-lo por 120.000 reais, em média.

Com isso teríamos:

| valor total de despesas em um financiamento (36 meses) | 213.996,80 reais |

| valor de venda do carro (considerando desvalorização | 120.000 reais |

| valor final referente aos custos (despesas – preço do carro) | 93.996,80 |

Ou seja, ao vender o veículo depois desses três anos os custos totais do financiamento diminuiriam consideravelmente. Mas, claro, você ainda teria que lidar com toda a burocracia da revenda que, convenhamos, não é tão simples.

Conclusão: o que vale mais a pena, alugar ou financiar um carro?

Finalmente, para darmos nosso veredicto sobre alugar ou financiar um veículo precisamos lembrar que cada situação é única e que não podemos somente considerar o lado econômico e esquecer o estilo de vida e as preferências de cada um. Com isso, temos que:

- Na assinatura (aluguel anual de carros) você está optando pela comodidade e flexibilidade. Afinal, nessa modalidade você não tem que ter dor de cabeça com burocracias ou gastos com o mecânico, por exemplo

- Caso você tenha o costume de trocar de carro a cada 2 ou três anos, a assinatura é uma ótima alternativa para não ter que lidar com a revenda e a desvalorização do semininovo

- Se você faz questão de ter a propriedade de um veículo e tem o dinheiro para arcar com os custos de um financiamento, certamente ele será a melhor alternativa para você

- Os custos de um financiamento podem ser maiores do que os da assinatura. Sendo assim, o aluguel anual pode ser considerado mais vantajoso, especialmente se você puder investir a diferença dos gastos

- Caso você optasse por revender o carro depois de três anos, os custos do financiamento seriam menores do que os da assinatura. Mas, é preciso considerar todo o processo envolvido na revenda, além da desvalorização do carro.

E aí, ficou com alguma dúvida sobre alugar ou financiar um carro? Deixe seu comentário para a gente! Se você se interessou pelo aluguel anual de carros, confira nosso conteúdo sobre o assunto:

oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

Faça um comentário